Venda de Opções

Um erro comum entre traders iniciantes quando começam a especular na compra ou venda de opções é pensar que vender opções é “dinheiro fácil”. A razão pela qual muitos caem nessa armadilha é simples: de acordo com muitas fontes, “90% das opções expiram sem valor”. Vamos ver rapidamente por que essa estatística é enganosa antes de apresentar as complexidades da venda de opções.

De fato, dados da Chicago Board Options Exchange (CBOE) indicam que apenas 10% de todas as opções são realmente exercidas (a maioria dos traders de opções compra opções para especular sobre seu valor, não para exercê-las sobre o valor subjacente, daí o baixo número), mais de 60% são fechadas antes do vencimento (novamente, a maioria dos traders de opções compra opções para especular sobre elas, não para mantê-las até o vencimento), e apenas cerca de 30% expiram sem valor. Portanto, vender opções é muito mais complexo do que parece.

Antes de mais nada, uma revisão sobre a natureza da venda de opções é certamente útil para iniciantes:

Então, o que é vender opções?

Lembre-se da definição de uma opção: é um produto que dá ao comprador o direito de comprar ou vender o ativo subjacente se expirar ITM, em troca de um prêmio pago para esperar por esse direito.

Em outras palavras, você paga um prêmio para comprar um direito e, inversamente, você é pago um prêmio quando vende esse direito. Essencialmente, você está exposto à obrigação de cumprir sua parte do contrato se a opção expirar ITM.

Vender uma opção simplesmente significa apostar que ela expirará OTM, e assim sem valor. É por isso que este produto pode ser mais interessante em alguns casos do que em outros.

Tipicamente, você entenderá que a dinâmica de oferta e demanda no mercado de opções é semelhante à dos mercados “tradicionais”: uma parte faz uma aposta e paga outra parte para fazer a aposta oposta. Se um ganha, o outro perde, e assim por diante.

Com opções, fatores adicionais são o tempo e a volatilidade, que abordaremos mais tarde.

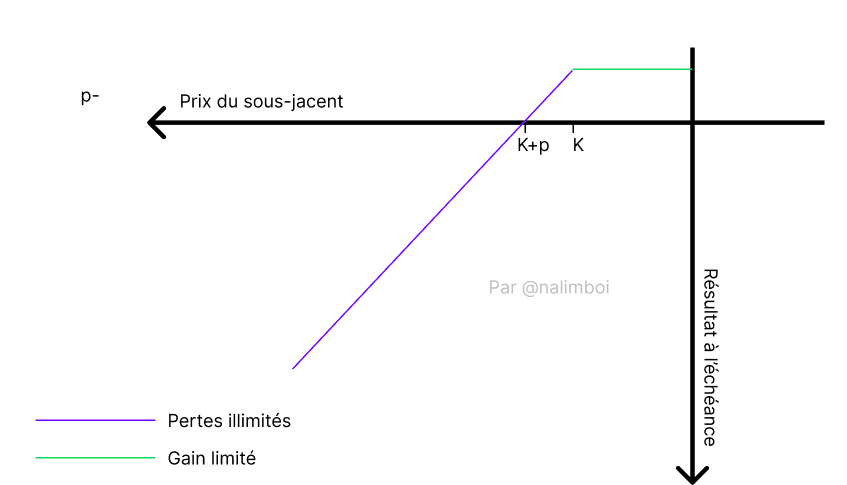

Aqui está uma representação gráfica dessa aposta ao vender uma opção de compra: enquanto o vendedor da opção não vir o preço de exercício ultrapassado (aqui K), ele mantém seus lucros da venda de prêmios para o comprador da opção. K é o preço de exercício e p é o prêmio.

É fácil ver que no caso de vender opções, os lucros são confortáveis quando a opção expira OTM, mas permanecem limitados. Frequentemente, você verá a expressão “coletar prêmios” para indicar uma venda de opção bem-sucedida para o vendedor.

No entanto, as perdas podem ser potencialmente ilimitadas. O perigo é principalmente acreditar que vender opções representa “dinheiro fácil”.

Agora, para ver a diferença entre as duas possibilidades de vender opções, aqui está a de vender uma opção de venda:

Entenda que vender opções o expõe grandemente à volatilidade, e quanto mais distante a data de vencimento, mais provável é que você tenha que cumprir sua parte do contrato.

Mas o que acontece se sua previsão se mostrar errada e a opção expirar ITM?

Volatilidade

Na verdade, quando você especula sobre os preços das opções, você está principalmente especulando sobre a volatilidade antecipada ou esperada (IV = Volatilidade Implícita).

Em outras palavras, quanto maior a volatilidade esperada, mais caras se tornam as opções fora do dinheiro (OTM), e o mesmo acontece ao contrário: quanto menor a volatilidade antecipada pelo mercado, mais caras são as opções no dinheiro (ATM).

Mas primeiro, vamos voltar ao básico: o que é volatilidade?

Segundo a Wikipedia, “Volatilidade é a extensão das variações no preço de um ativo financeiro. Serve como um parâmetro para quantificar o risco de retorno e preço de um ativo financeiro. Quando a volatilidade é alta, a possibilidade de ganho é maior, mas o risco de perda também é maior.”

Volatilidade é um conceito que parece simples à primeira vista, mas cuidado para não confundi-la com volume, que são duas coisas diferentes.

A volatilidade esperada (IV) é o resultado de cálculos e da percepção geral do mercado sobre movimentos futuros nos mercados. Assim, serve como um meio de se proteger contra possíveis perdas ao fazer hedge ou se expor ao especular e maximizar ganhos.

Mas como é calculada?

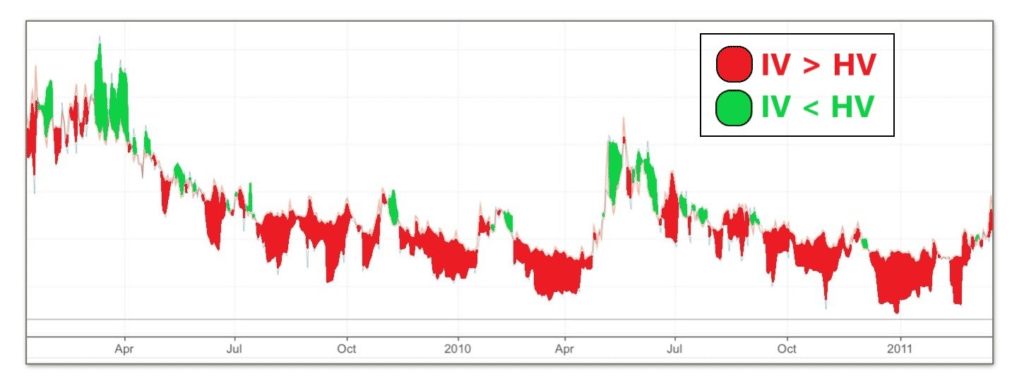

Apesar de sua aparência complexa, esta equação é provavelmente um dos maiores avanços nas finanças de mercado modernas e permitiu que os matemáticos que a formularam introduzissem a precificação de opções nas estratégias dos grandes players.

Black-Scholes serve como base para muitas maneiras de entender a volatilidade nos mercados. É a partir desta equação que a IV pode ser calculada. Felizmente para você, provavelmente não precisará usar esta equação diretamente, pois muitos sites ou aplicativos já lidam com isso.

Várias condições são necessárias para que a fórmula seja o mais próxima possível da realidade:

Condições:

-

-

- Os retornos médios do ativo estudado devem ser distribuídos de maneira ‘normal’ ou ‘log-normal’ (veja a seção sobre distribuição normal).

- O mercado estudado é eficiente e, portanto, por definição, os movimentos são aleatórios (veja a seção sobre eficiência de mercado).

- Há custos de entrada ou saída mínimos ou nulos; nenhum ator deve ser desencorajado a tomar uma posição devido a taxas.

- A opção é europeia, o que significa que só pode ser exercida no vencimento.

-

No entanto, como você pode adivinhar, essas condições nem sempre são atendidas simultaneamente. Isso pode resultar em um cálculo de IV às vezes tendencioso, o que discutiremos mais adiante.

Agora, vamos olhar para as variáveis envolvidas na resolução da equação:

Variáveis:

-

-

- r = taxa de juros livre de risco

r é a taxa de juros na qual se pode investir e gerar renda livre de risco na economia. Na maioria dos casos, o cálculo é feito usando títulos do Tesouro, pois representam um dos poucos investimentos ‘livres de risco’. Esta variável é usada para determinar se uma estratégia é viável ao longo de um ano: se a estratégia envolve risco e o retorno esperado é menor que r, a estratégia é essencialmente inútil. Note que existem alternativas aos títulos do Tesouro, como LIBOR ou a Taxa Preferencial, que podem ser mais adequadas em certos casos. - t = tempo até o vencimento

O tempo de vencimento é simplesmente o período restante até o vencimento da opção, calculado anualmente. - x = preço de exercício

O preço de exercício para uma opção é o preço no qual a opção pode ser exercida pelo seu titular. - s = preço do ativo subjacente

s representa o preço do ativo subjacente no momento em que queremos resolver a equação. - σ = volatilidade

σ é a última variável nesta equação porque geralmente é aquela que não conhecemos e estamos tentando encontrar. Ao inserir as outras variáveis na equação, podemos deduzir a volatilidade esperada ou Volatilidade Implícita (IV) ou sigma (σ). Esteja ciente de que a IV é derivada dos preços das opções e outras variáveis, não o contrário.

- r = taxa de juros livre de risco

-

IV vs HV:

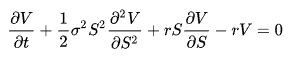

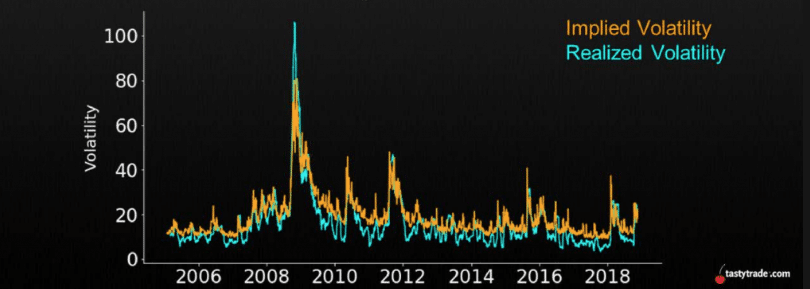

No entanto, o tempo mostrou que a equação tem seus limites: o modelo parece consistentemente superestimar a volatilidade. Desde 1990, a IV superestimou 83% dos dias de retorno do S&P 500. Em outras palavras, a volatilidade esperada (IV) é cerca de 4 a 5 vezes maior que a volatilidade histórica (HV).

Estes vários gráficos também visam ilustrar meu ponto:

É possível especular sobre a razão desta discrepância. Alguns dizem que é devido à necessidade constante de empresas ou fundos de fazer hedge, o que empurra a demanda por opções de venda para cima, levando o modelo Black-Scholes a exagerar essas situações. Outros acreditam que é prova de uma teoria tão falível quanto teórica, ou que as condições ótimas de mercado (eficiência de mercado) nem sempre são atendidas. Pode-se também considerar a condição de custos, que não é atendida devido à falta de liquidez nos mercados para alguns fundos.

A verdade é que a consequência direta de interpretar esta estatística leva a uma conclusão mais simples: os vendedores de opções sempre têm uma ligeira vantagem estatística sobre os compradores.

Seja cauteloso, esta vantagem é puramente estatística e empírica: a história pode se repetir ou mudar, o que aconteceu ontem pode não necessariamente acontecer amanhã. É possível que este ano e por algum tempo, os vendedores de opções possam estar em desvantagem, assim como o oposto também pode ser verdadeiro.

Em resumo, cabe à interpretação individual determinar se e quando a história se repetirá.