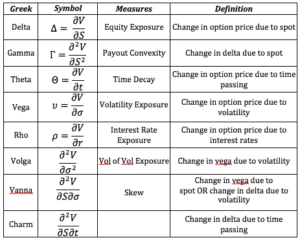

Os Gregos

Os chamados Gregos são indicadores da sensibilidade do preço de uma opção aos fatores que o determinam, como a volatilidade ou o valor do ativo subjacente.

Os Gregos são usados na análise de sensibilidade de opções e permitem que os traders meçam e avaliem o impacto de cada movimento de preço do ativo subjacente no preço da opção. Muitos fundos de investimento baseiam suas estratégias nesses valores.

Em termos mais simples, eles nos ajudam a entender como o preço da opção reage quando o ativo subjacente exibe diferentes “comportamentos”, ao mudar uma ou mais variáveis enquanto mantém outras constantes.

Eles servem como indicadores para previsão e podem ser muito úteis, mas é essencial entender que são estimativas teóricas e, portanto, falíveis.

Entenda que por trás de cada estratégia direcional há um jogo de probabilidade; o objetivo não é estar certo todas as vezes, mas ganhar dinheiro. O objetivo é sempre minimizar o risco e maximizar o lucro potencial.

Delta (Δ)

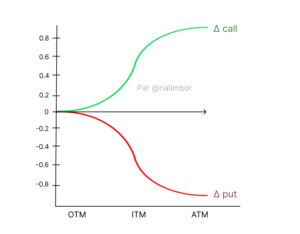

Esta é provavelmente a medida que você verá com mais frequência porque é muito útil e oferece muitas aplicações. Δ mede a mudança no preço de uma opção quando o valor do ativo subjacente aumenta ou diminui. Em outras palavras, o valor da opção mudará se o mercado subir ou descer 1 ponto. Aqui, queremos saber quanto essa variação muda o preço da opção em questão. Δ determina o valor das opções de compra (positivo) e de venda (negativo) com o mesmo preço de exercício. O delta para uma opção de venda está entre 0 e -1, e para uma opção de compra, entre 0 e 1. Também pode ser representado como: Δ = ∂S/∂V Em uma estratégia de investimento sob hedge, Δ indica quantas criptos você precisa comprar (ou vender) para se proteger dos movimentos de preço do ativo subjacente. Por exemplo, se uma opção de cripto tem um delta de 0,45 e o preço do tokenToken Um ativo digital emitido em um blockchain, representando vários utilitários, direitos ou valores. subjacente aumenta em $1, o valor da opção nesse token teoricamente aumentará em $0,45.

O delta tem, portanto, três usos:

- Δ é uma medida de risco estimando a variação do preço da opção para uma mudança de $1 em seu ativo subjacente.

- Δ diz aos traders a razão de hedge para tornar uma posição delta neutra.

- Δ também pode servir como um indicador em termos da probabilidade de uma opção expirar ITM. No entanto, estatisticamente, quanto mais longe uma opção estiver de sua data de expiração e quanto mais volátil for, menos confiável é Δ para medir a probabilidade de a opção expirar ITM.

Theta (θ)

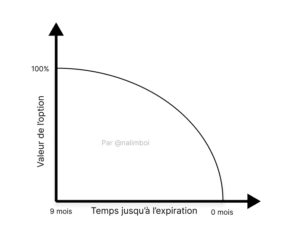

Esta variável expressa quanto o preço ou prêmio de um contrato de opção diminuirá ao longo do tempo. De fato, o valor de uma opção tende a diminuir à medida que se aproxima de sua expiração.

Este parâmetro é sempre negativo porque indica a perda do valor temporal de uma opção, e não seu valor intrínseco. É relativamente fácil observar que quanto mais distante a data de expiração, maior o valor da opção.

Essencialmente, é uma questão de probabilidades: a chance de a opção expirar além do preço de exercício aumenta à medida que a incerteza cresce para o vendedor da opção do outro lado da negociação.

Por outro lado, quanto mais próxima a data de expiração, maior a probabilidade de a opção expirar OTM. Portanto, você pode observar a relevância de θ no preço de uma opção. A variável é útil para entender que o tempo trabalha constantemente contra o comprador da opção e para avaliar esse efeito sobre o valor da opção.

Para tempos cada vez mais longos, qualquer opção tem uma chance igualmente crescente de atingir seu preço de exercício, independentemente de seu valor.

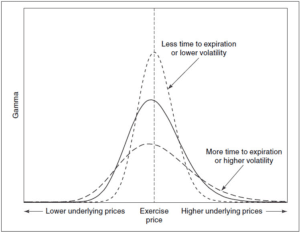

Gamma (Γ)

Essencialmente quantifica quanto o valor do ativo subjacente ou ação muda quando o Delta muda. Por um lado, Δ contabiliza a mudança no prêmio da opção, enquanto Γ indica a taxa de mudança de Δ.

Matematicamente, Gamma é intuitivamente a primeira derivada de Delta. A letra grega é graficamente semelhante a uma forma log-normal da função Delta. Assim, é interessante notar que quanto mais distante a expiração, mais a curva Gamma tende a se achatar.

Por outro lado, à medida que a expiração se aproxima, Gamma tende a ganhar ou perder valor rapidamente com mudanças de preço cada vez menores, tornando sua estrutura mais íngreme e às vezes até formando um ‘pico’ quando a expiração está muito próxima. A volatilidade também desempenha um papel semelhante, mantendo a relação: quanto maior a volatilidade, mais plana a curva, e vice-versa.

Rho (ρ)

Ele calcula a mudança no preço da opção causada por um aumento ou diminuição nas taxas de juros livres de risco, expressa em porcentagem. As opções de venda frequentemente têm um rho negativo, enquanto as opções de compra frequentemente têm um rho positivo.

É a medida que quantifica a mudança no preço da opção quando r, a taxa de juros, também varia.

Provavelmente é uma das medidas que menos varia ao longo do tempo; no entanto, desempenha um papel importante durante crises ou períodos de aperto, pois se torna cada vez mais difícil manter um r baixo. Isso necessariamente impacta a forma como o IV é calculado, já que é a saída gerada pela equação. Assim, mudar mesmo uma variável inevitavelmente altera o resultado.

Vega (v)

Mede como um aumento ou diminuição na Volatilidade Implícita (IV) do ativo subjacente ou ação modificaria o preço da opção (prêmio).

Em outras palavras, uma maior volatilidade esperada aumenta o valor tanto das puts quanto das calls, enquanto uma menor volatilidade esperada diminui seu valor (veja a seção sobre volatilidade).

Vega tende a prever essa mudança, sendo uma derivada da mudança esperada no IV.

Vega assume uma forma de distribuição normal e tende a se achatar à medida que a expiração se aproxima.